¡Bienvenid@!

La apertura contable es el proceso mediante el cual se registran los saldos iniciales de las cuentas contables al inicio de un ejercicio contable. Se realiza al comienzo de un nuevo ejercicio contable, ya sea el 1 de enero, el 1 de julio o cualquier otra fecha que determine la empresa.

El objetivo de la apertura contable es reflejar la situación financiera de la empresa al inicio del nuevo ejercicio. Para ello, se deben registrar los saldos iniciales de todas las cuentas contables, tanto de activo, como de pasivo y patrimonio neto.

La apertura contable se realiza mediante el asiento de apertura, que es un asiento contable que registra los saldos iniciales de todas las cuentas. El asiento de apertura se debe realizar en el libro diario de la empresa.

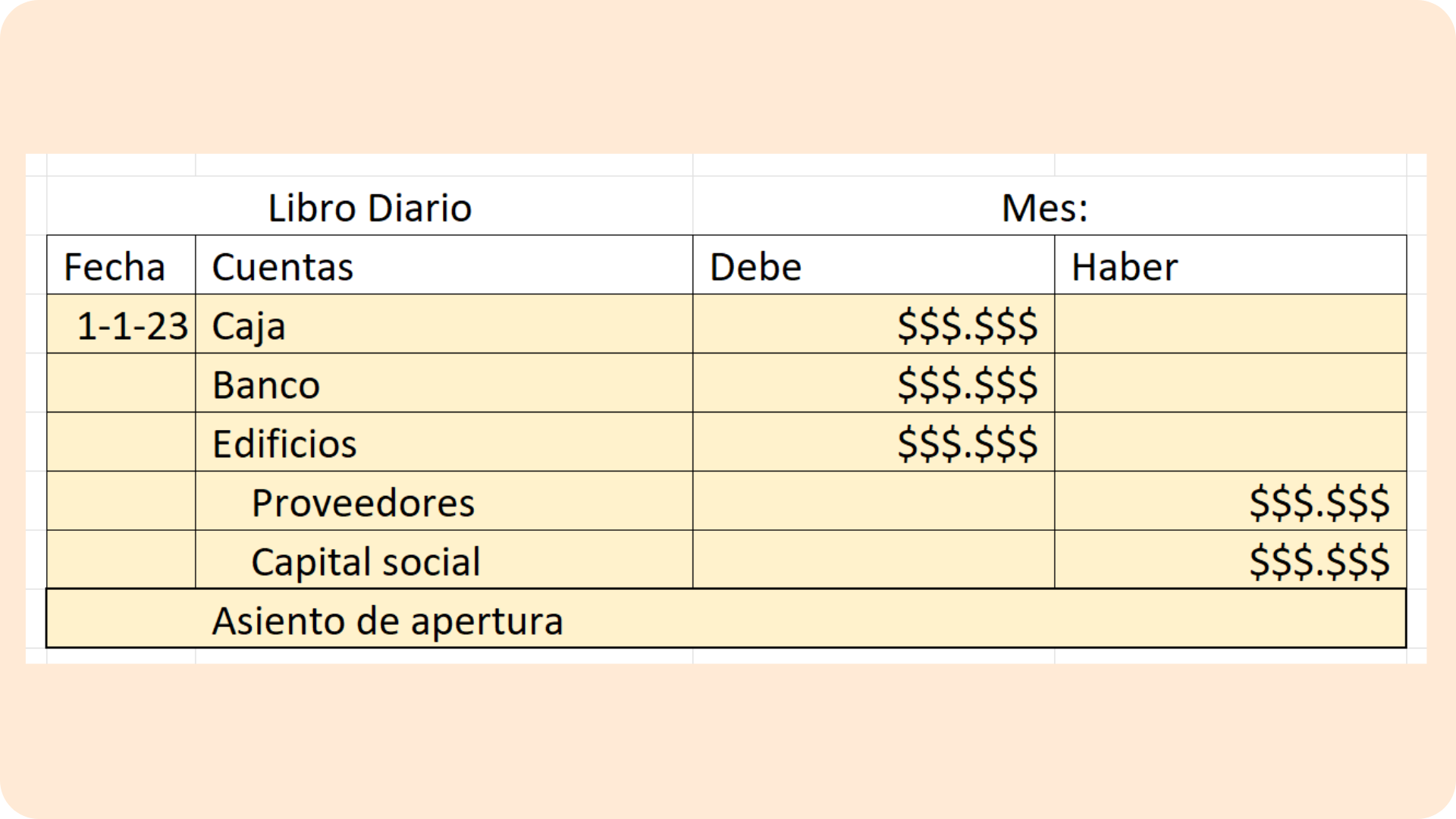

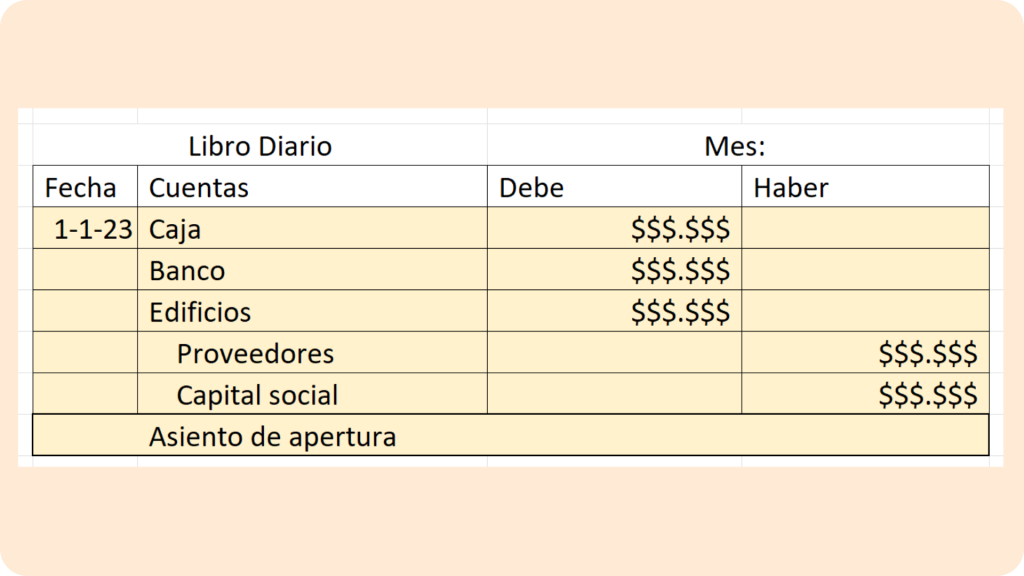

Ejemplo de la estructura de un asiento de apertura:

En el debe del asiento de apertura se registran los saldos iniciales de las cuentas de activo. En el haber del asiento de apertura se registrarán los saldos iniciales de las cuentas de pasivo y patrimonio neto.

Los saldos iniciales de las cuentas contables se pueden obtener de los siguientes documentos:

- Balance de situación inicial

- inventario inicial

- documentos contables

La apertura contable aporta la siguiente información:

- La situación financiera de la empresa al inicio del nuevo ejercicio.

- Los saldos iniciales de todas las cuentas contables.

La apertura contable es un proceso fundamental para la contabilidad de una empresa. Sin la apertura contable, no sería posible realizar un seguimiento correcto de la situación financiera de la empresa.

¡Nos vemos en una próxima entrada!