¡Bienvenid@!

El registro de transacciones es el proceso mediante el cual se anotan las operaciones económicas realizadas por una empresa en los libros contables. Se trata de una actividad fundamental para la contabilidad, ya que permite registrar las operaciones económicas de la empresa y, con ello, obtener información sobre su situación financiera.

El registro de transacciones se realiza mediante asientos contables, que son registros que relacionan dos o más cuentas contables. Los asientos contables se desempeñan en el libro diario de la empresa.

El registro de transacciones debe realizarse de forma correcta y precisa, ya que la información que proporciona es utilizada por diferentes partes interesadas de la empresa, como los accionistas, los inversores, los acreedores, los clientes, los proveedores y los empleados.

Cómo se realiza el registro de transacciones

El registro de transacciones se realiza siguiendo los siguientes pasos:

- Identificar la transacción. El primer paso es identificar la transacción que se va a registrador.Para ello,es necesario conocer la naturaleza de la transacción, así como las cuentas contables que se verán afectadas.

- Asignar las cuentas contables. Una vez identificada la transacción, se deben asignar las cuentas contables que se verán afectadas. Para ello es necesario utilizar el plan contable de la empresa.

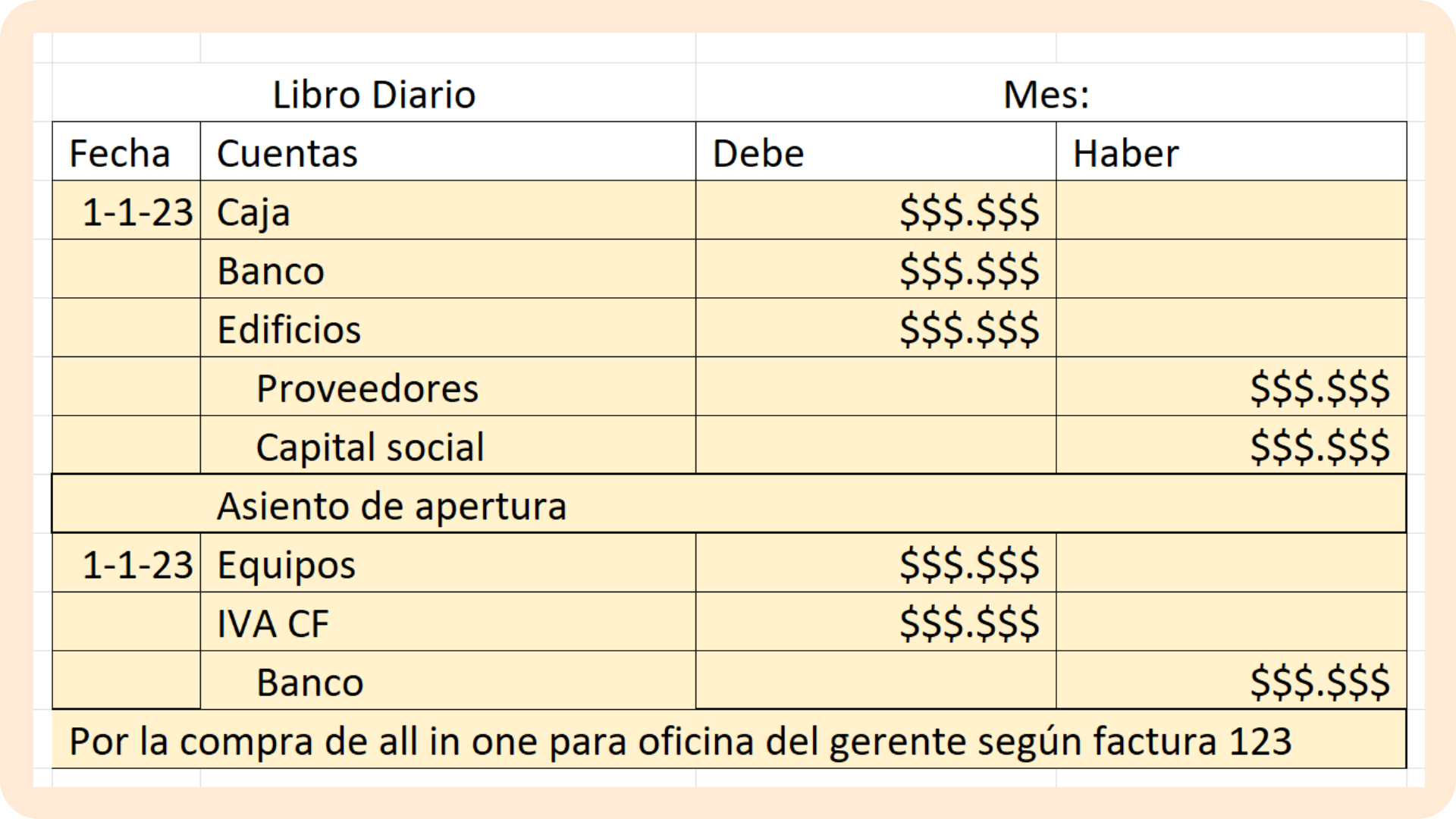

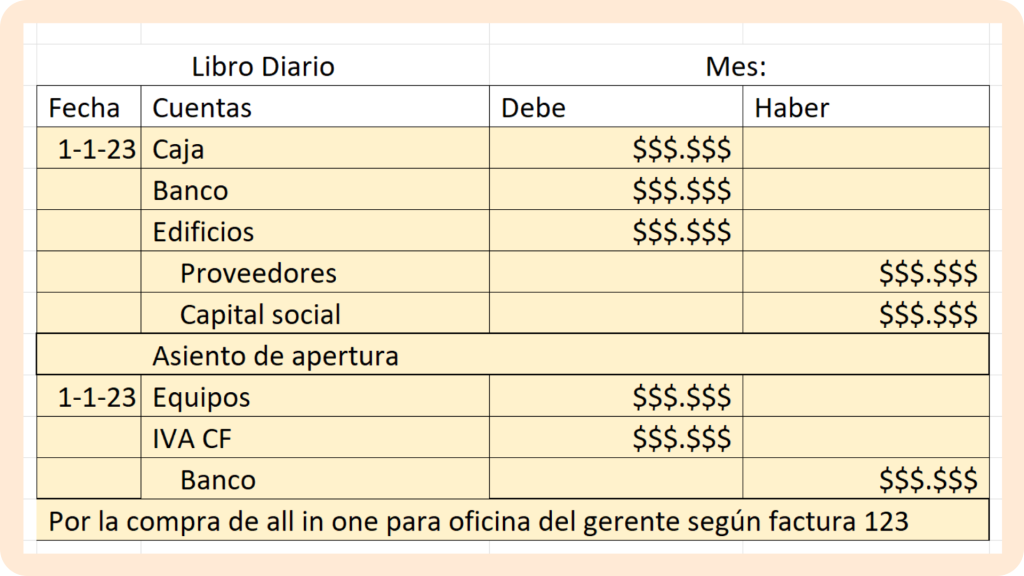

- Escribir el asiento contable. El siguiente paso es escribir el asiento contable. El asiento contable debe incluir las siguientes columnas:

- Fecha: En esta columna se anota la fecha de la transacción, los asientos contables siempre deben tener un orden cronológico.

- Cuenta: En esta columna se registra las cuentas contables que se ven afectadas en la transacción comercial registrada en el asiento contable.

- Debe: En la columna del debe se registran los cargos que afectan a las cuentas de la transacción comercial.

- Haber: En la columna del haber se deben registrar los abonos que afectan a las cuentas de la transacción comercial.

- Glosa o Detalle: En esta columna se registra una breve descripción de la transacción.

- Asentar el asiento contable.El último paso es asentar el asiento contable en el libro diario. El libro diario es un libro contable donde se registran todas las transacciones de la empresa.

Información que aporta el registro de transacciones

El registro de transacciones aporta la siguiente información:

- La historia de las operaciones económicas de la empresa. El registro de transacciones permite conocer las operaciones económicas realizadas por la empresa a lo largo del tiempo.

- La situación financiera de la empresa. El registro de transacciones permite obtener información sobre la situación financiera de la empresa, como el activo,el pasivo y el patrimonio neto.

- El rendimiento de la empresa. El registro de transacciones permite obtener información sobre el rendimiento de la empresa, como los ingresos, los gastos y los beneficios.

El registro de transacciones es una actividad fundamental para la contabilidad de una empresa. Sin el registro de transacciones no sería posible obtener información sobre la situación financiera y el rendimiento de la empresa.

¡Nos vemos en una próxima entrada!