¡Bienvenid@!

La contabilidad es el lenguaje financiero de los negocios, y las cuentas contables son los bloques de construcción fundamentales de este lenguaje. Si bien pueden parecer simples registros numéricos, las cuentas contables tienen una estructura compleja y organizada que permite a las empresas comprender, analizar y comunicar su situación financiera de manera clara y precisa. En esta entrada de blog, exploraremos en detalle la estructura de las cuentas contables y su importancia en la gestión empresarial.

La Anatomía de una Cuenta Contable:

1. Clasificación por Tipo de Cuenta:

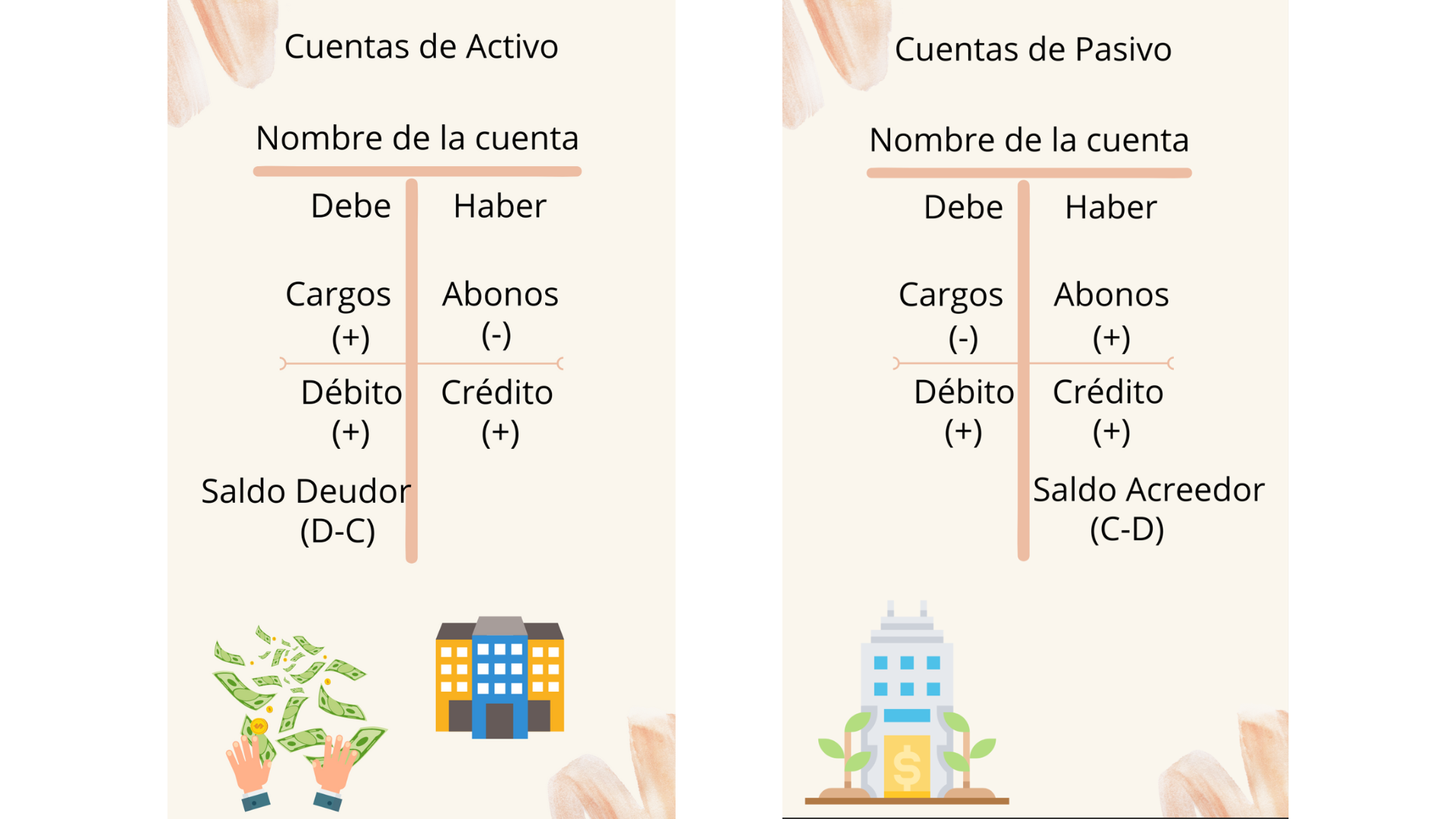

– Las cuentas contables se clasifican en cinco categorías principales: activos, pasivos, patrimonio, ingresos y gastos. Esta clasificación proporciona un marco conceptual para organizar y entender las transacciones financieras de una empresa. Por ejemplo:

Imaginemos que tenemos una empresa llamada «Ejemplo SA». Esta empresa se dedica a la fabricación y venta de muebles. Para llevar un registro ordenado de sus transacciones financieras, «Ejemplo SA» utiliza un sistema contable que clasifica sus cuentas en las cinco categorías principales: activos, pasivos, capital, ingresos y gastos.

- Activos:

- Dentro de esta categoría, «Ejemplo SA» tiene cuentas como:

- Activo Circulante: efectivo en caja, cuentas por cobrar de clientes.

- Activo No Circulante: terrenos, maquinaria y equipo.

- Dentro de esta categoría, «Ejemplo SA» tiene cuentas como:

- Pasivos:

- En esta categoría, la empresa puede tener cuentas como:

- Pasivo Circulante: cuentas por pagar a proveedores, préstamos a corto plazo.

- Pasivo No Circulante: préstamos a largo plazo, obligaciones por pagar.

- En esta categoría, la empresa puede tener cuentas como:

- Capital:

- La cuenta de capital representa la inversión inicial de los propietarios en la empresa, así como las ganancias retenidas. Ejemplos de cuentas en esta categoría incluyen:

- Capital Social: dinero aportado por los accionistas.

- Utilidades Retenidas: ganancias acumuladas que no se han distribuido como dividendos.

- La cuenta de capital representa la inversión inicial de los propietarios en la empresa, así como las ganancias retenidas. Ejemplos de cuentas en esta categoría incluyen:

- Ingresos:

- Las cuentas de ingresos registran los ingresos generados por la venta de productos o la prestación de servicios. En el caso de «Ejemplo SA», algunas cuentas de ingresos pueden ser:

- Ingresos por Ventas de Muebles.

- Ingresos por Servicios de Instalación.

- Las cuentas de ingresos registran los ingresos generados por la venta de productos o la prestación de servicios. En el caso de «Ejemplo SA», algunas cuentas de ingresos pueden ser:

- Gastos:

- Por último, las cuentas de gastos registran los costos en los que incurre la empresa para operar y generar ingresos. Algunos ejemplos de cuentas de gastos para «Ejemplo SA» son:

- Costo de Materiales.

- Gastos de Ventas y Marketing.

- Por último, las cuentas de gastos registran los costos en los que incurre la empresa para operar y generar ingresos. Algunos ejemplos de cuentas de gastos para «Ejemplo SA» son:

Esta clasificación por tipo de cuenta proporciona a «Ejemplo SA» un marco conceptual claro para organizar y entender sus transacciones financieras. Le permite mantener un registro ordenado de sus activos, pasivos, capital, ingresos y gastos, lo que facilita la generación de informes financieros precisos y la toma de decisiones informadas sobre la gestión de sus recursos económicos.

2. Numeración y Codificación:

– Cada cuenta contable tiene un número único o código que la identifica dentro del sistema contable de la empresa. Esta numeración facilita la identificación rápida y precisa de las cuentas, especialmente en entornos contables complejos.

3. Nombre y Descripción de la Cuenta:

– Cada cuenta contable tiene un nombre descriptivo que refleja su naturaleza y propósito. La descripción de la cuenta proporciona información adicional sobre su función y el tipo de transacciones que se registran en ella. Por ejemplo:

Nombre de la Cuenta: Caja

Descripción de la Cuenta: La cuenta «Caja» registra el efectivo físico que se encuentra en la caja registradora de la empresa en un momento dado. Este efectivo se utiliza para realizar transacciones en efectivo, como el pago a proveedores, gastos menores y devoluciones de efectivo a clientes. La cuenta «Caja» es un activo circulante y refleja la liquidez inmediata de la empresa.

Nombre de la Cuenta: Cuentas por Cobrar

Descripción de la Cuenta: La cuenta «Cuentas por Cobrar» registra las ventas de bienes o servicios a crédito que la empresa ha realizado a sus clientes, pero que aún no han sido pagadas en efectivo. Representa los montos pendientes de cobro de los clientes y refleja los ingresos que la empresa espera recibir en el futuro. La cuenta «Cuentas por Cobrar» es un activo circulante y refleja los derechos de cobro de la empresa.

Nombre de la Cuenta: Gastos de Arriendo

Descripción de la Cuenta: La cuenta «Gastos de Arriendo» registra los pagos realizados por la empresa por el alquiler de instalaciones o equipos necesarios para llevar a cabo sus operaciones comerciales. Estos gastos incluyen el alquiler de oficinas, almacenes, equipos de producción u otros activos fijos necesarios para el funcionamiento de la empresa. La cuenta «Gastos de Arriendo» se clasifica como un gasto operativo y afecta el estado de resultados de la empresa.

Estos ejemplos ilustran cómo el nombre y la descripción de la cuenta proporcionan información detallada sobre la naturaleza y el propósito de cada cuenta en el esquema de cuentas de una empresa. Esto ayuda a los contadores y gerentes a comprender mejor cómo se clasifican y utilizan las transacciones financieras dentro del sistema contable.

4. Niveles Jerárquicos:

– En algunas empresas, las cuentas contables se organizan en múltiples niveles jerárquicos para permitir una mayor granularidad (mayor nivel de detalle) en la clasificación de las transacciones financieras. Esto facilita el análisis detallado de la información contable y la generación de informes específicos.

5. Relaciones y Subcuentas:

– Las cuentas contables pueden tener relaciones entre sí, reflejando cómo ciertas transacciones afectan a múltiples cuentas. Además, una cuenta principal puede tener subcuentas que desglosan información específica dentro de esa categoría, proporcionando una visión más detallada de las operaciones financieras de la empresa. Por ejemplo:

Imaginemos que tenemos una empresa de venta al por menor de electrónicos llamada «ElectroTech». En el balance general de ElectroTech, tenemos una cuenta principal llamada «Inventario de Productos». Esta cuenta principal representa el valor total de todos los productos que la empresa tiene en su inventario en un momento dado.

Ahora, dentro de la cuenta «Inventario de Productos», podemos tener varias subcuentas que desglosan la información de manera más específica. Por ejemplo:

- Subcuenta de «Teléfonos Inteligentes»

- Subcuenta de «Laptops»

- Subcuenta de «Accesorios»

Estas subcuentas representan diferentes categorías de productos que forman parte del inventario de ElectroTech. Cada vez que la empresa realiza una compra de productos electrónicos, esta transacción afectará directamente a la cuenta principal «Inventario de Productos». Sin embargo, también afectará a las subcuentas correspondientes, dependiendo del tipo de producto que se haya adquirido.

Por ejemplo, si ElectroTech compra 100 teléfonos inteligentes nuevos para su inventario, esta transacción aumentará tanto el valor total de la cuenta principal «Inventario de Productos» como el saldo de la subcuenta «Teléfonos Inteligentes». De esta manera, la relación entre la cuenta principal y sus subcuentas refleja cómo ciertas transacciones afectan a múltiples cuentas dentro del sistema contable de la empresa.

La Importancia de una Estructura Sólida de Cuentas Contables:

– Una estructura bien diseñada de cuentas contables es esencial para una contabilidad precisa y efectiva.

– Facilita el registro sistemático y coherente de las transacciones financieras.

– Permite la generación de informes financieros claros y comprensibles para la toma de decisiones empresariales informadas.

– Facilita el análisis detallado de la situación financiera de la empresa y la identificación de áreas de mejora.

– Contribuye a la transparencia y la rendición de cuentas en la gestión empresarial.

En resumen, la estructura de las cuentas contables es la columna vertebral de la contabilidad empresarial, proporcionando el marco organizativo necesario para comprender y gestionar eficazmente las finanzas de una empresa. Al comprender en detalle esta estructura y su importancia, las empresas pueden establecer bases sólidas para una gestión financiera exitosa y sostenible en el futuro.

¡No subestimes el poder de una estructura de cuentas contables bien diseñada! Es la clave para desbloquear el potencial financiero de tu empresa y llevarla hacia el éxito duradero.

¡Espero que esta entrada de blog te sea útil y esclarecedora! Si tienes alguna pregunta o comentario, no dudes en compartirlos con nosotros. ¡Gracias por leer!