¡Bienvenid@!

La contabilidad es el lenguaje de los negocios, y el método de partida doble es su gramática fundamental. En el mundo de las finanzas, entender este método es como aprender las notas básicas de una sinfonía: esencial para la comprensión y ejecución adecuada de cualquier transacción financiera. En esta entrada del blog, vamos a sumergirnos en el fascinante mundo del método de partida doble y descubrir cómo este enfoque garantiza la precisión y la integridad en el registro de las transacciones financieras.

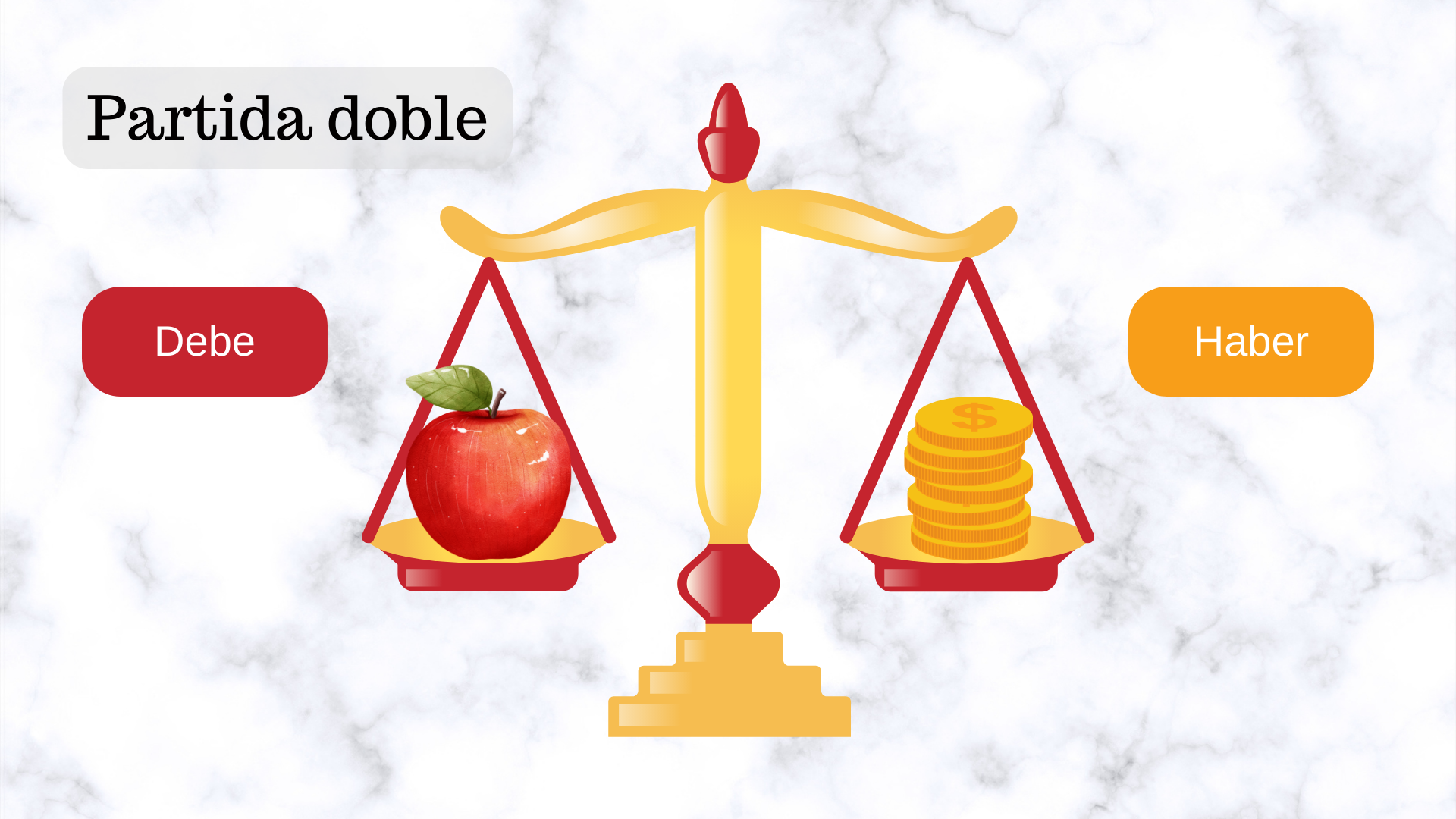

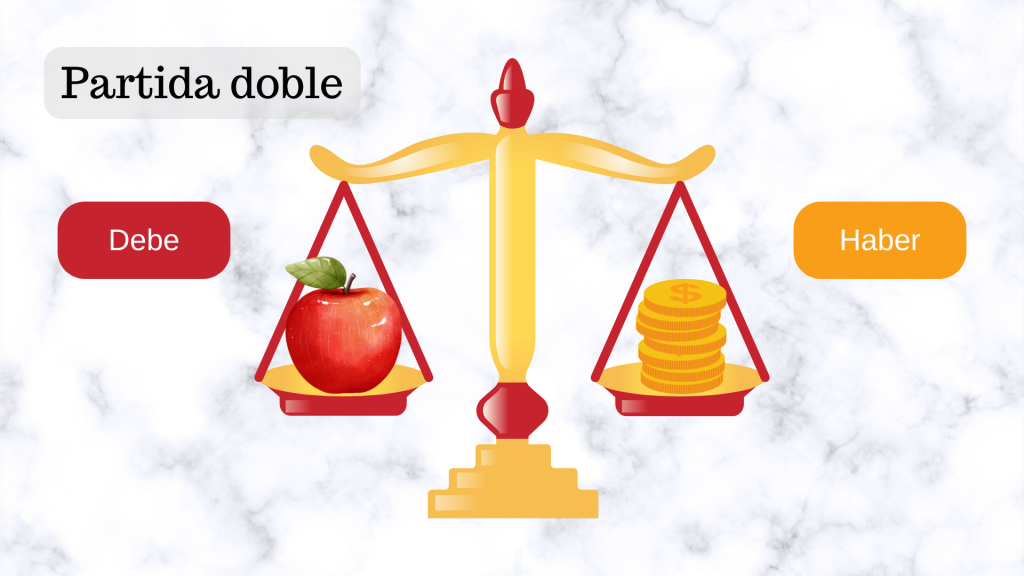

¿Qué es el Método de Partida Doble?

El método de partida doble es un principio fundamental de contabilidad que establece que cada transacción financiera debe registrarse al menos en dos cuentas, con un cargo en una cuenta y un abono en otra. Esta práctica asegura que el total de los cargos siempre sea igual al total de los abonos, lo que garantiza que los registros contables estén equilibrados.

El Proceso de Registro: Cargos y Abonos

1. Cargos:

– Un cargo es el registro de un aumento en el saldo de una cuenta. Esto puede ocurrir en cuentas de activos o disminuir en cuentas de pasivos y capital.

– Por ejemplo, cuando una empresa compra suministros por $500 en efectivo, la cuenta de «Suministros» se carga con $500 para reflejar el aumento en el activo de suministros.

2. Abonos:

– Un abono es el registro de una disminución en el saldo de una cuenta. Esto puede ocurrir en cuentas de pasivos o aumentar en cuentas de activos y capital.

– Por ejemplo, cuando una empresa paga una factura de servicios públicos por $200, la cuenta de «Efectivo» se abona con $200 para reflejar la disminución en el activo de efectivo.

Ejemplo Práctico: Compra de Mercancías

Imaginemos que una empresa compra mercancías por $1,000 en efectivo. Aquí está cómo se registraría esta transacción utilizando el método de partida doble:

– La cuenta de «Inventario» se carga con $1,000 para reflejar el aumento en el activo de inventario por el ingreso de las mercaderías a la empresa.

– La cuenta de «Efectivo» se abona con $1,000 para reflejar la disminución en el activo de efectivo, es decir, ese registro refleja el dinero que sacamos de caja para pagar la compra.

Beneficios del Método de Partida Doble:

– Precisión: Al requerir que cada transacción se registre en al menos dos cuentas, el método de partida doble reduce la probabilidad de errores y asegura que los registros estén equilibrados.

– Integridad: Al mantener el equilibrio entre los cargos y los abonos, este método garantiza la integridad de los registros contables y la fiabilidad de la información financiera.

Conclusión:

El método de partida doble es el pilar de la contabilidad moderna, proporcionando un marco sólido para el registro preciso y equilibrado de las transacciones financieras. Al entender este principio fundamental, los profesionales de la contabilidad pueden garantizar la precisión y la integridad de los registros contables, brindando así una base sólida para la toma de decisiones financieras informadas y estratégicas.

—

Espero que esta entrada del blog te haya proporcionado una comprensión clara y detallada del método de partida doble. Si tienes alguna pregunta o comentario, ¡no dudes en compartirlo! ¡Gracias por leer!