¡Bienvenid@!

El estado de situación financiera, también conocido como balance general, es un estado financiero que proporciona una visión general de los activos, pasivos y patrimonio de una empresa a una fecha determinada. Es uno de los estados financieros más importantes, ya que proporciona información sobre la situación financiera actual de la empresa.

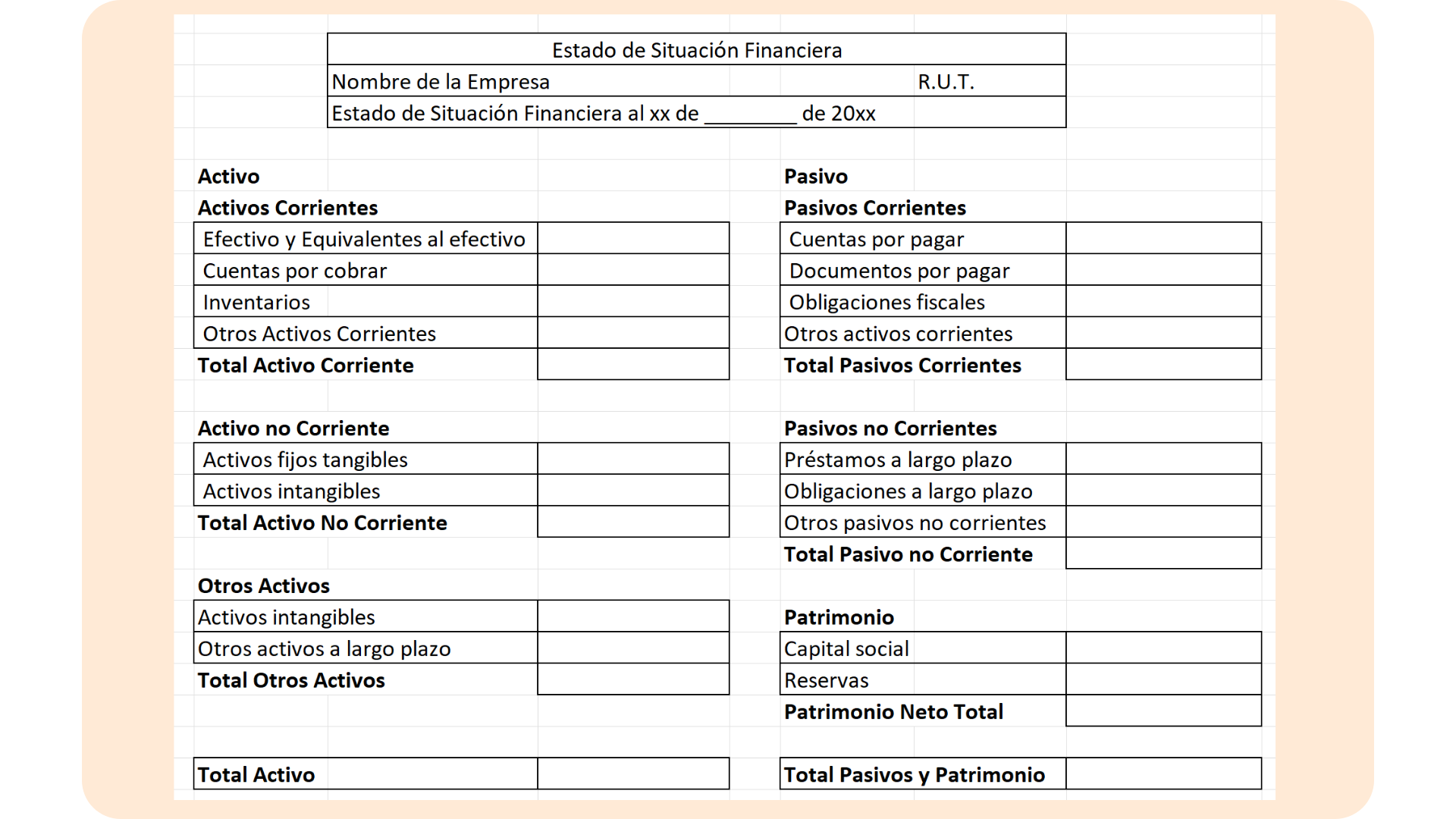

El estado de situación financiera se compone de tres grandes grupos de cuentas:

- Activos: Representan los bienes y derechos que posee una empresa. Pueden clasificarse en dos grupos principales:

- Activos corrientes: Son los activos que se esperan que se conviertan en efectivo o se consuman dentro de un año. Por ejemplo, el efectivo, las cuentas por cobrar, las existencias y los activos fijos de corta duración.

- Activos no corrientes: Son los activos que se esperan que se conviertan en efectivo o se consuman después de un año. Por ejemplo, los activos fijos de larga duración, las inversiones a largo plazo y los activos intangibles.

- Pasivos: Representan las deudas y obligaciones que tiene una empresa. Pueden clasificarse en dos grupos principales:

- Pasivos corrientes: Son las deudas que deben pagarse dentro de un año. Por ejemplo, las cuentas por pagar, los préstamos a corto plazo y las obligaciones fiscales.

- Pasivos no corrientes: Son las deudas que deben pagarse después de un año. Por ejemplo, los préstamos a largo plazo, las obligaciones a largo plazo y los pasivos contingentes.

- Patrimonio neto: Representa la diferencia entre los activos y los pasivos. Es la propiedad de los accionistas de una empresa. Puede clasificarse en dos grupos principales:

- Capital social: Es la inversión inicial de los accionistas en la empresa.

- Reservas: Son las ganancias acumuladas de la empresa que no se han distribuido a los accionistas.

La estructura del estado de situación financiera suele ser la siguiente:

El análisis del estado de situación financiera es una herramienta fundamental para evaluar la situación financiera de una empresa. Esta información puede utilizarse para evaluar la liquidez, la solvencia y la rentabilidad de la empresa.

Liquidez: Es la capacidad de una empresa para cumplir con sus obligaciones a corto plazo. Se mide por la relación entre los activos corrientes y los pasivos corrientes.

Solvencia: Es la capacidad de una empresa para cumplir con sus obligaciones a largo plazo. Se mide por la relación entre los activos no corrientes y los pasivos no corrientes.

Rentabilidad: Es la capacidad de una empresa para generar ganancias. Se mide por la relación entre los ingresos y los gastos.

La información proporcionada por el estado de situación financiera puede ser utilizada por los diferentes stakeholders de una empresa, como los accionistas, los inversores, los acreedores, los clientes, los proveedores y los empleados.

Espero que te haya servido la información.

¡Nos vemos en la próxima entrada!