Descubre en esta entrada los componentes clave de los estados financieros: Balance General, Estado de Resultados y Estado de Flujos de Efectivo. Con ejemplos prácticos, aprenderás a interpretar estos documentos fundamentales para evaluar la salud financiera de una empresa y tomar decisiones informadas.

Los estados financieros son herramientas fundamentales que proporcionan una visión completa de la salud financiera de una empresa. Entre los principales estados financieros se encuentran el Balance General, el Estado de Resultados y el Estado de Flujos de Efectivo. En esta entrada de blog, exploraremos en detalle cada uno de estos componentes, su importancia y cómo se interrelacionan entre sí, todo respaldado con ejemplos prácticos para una mejor comprensión.

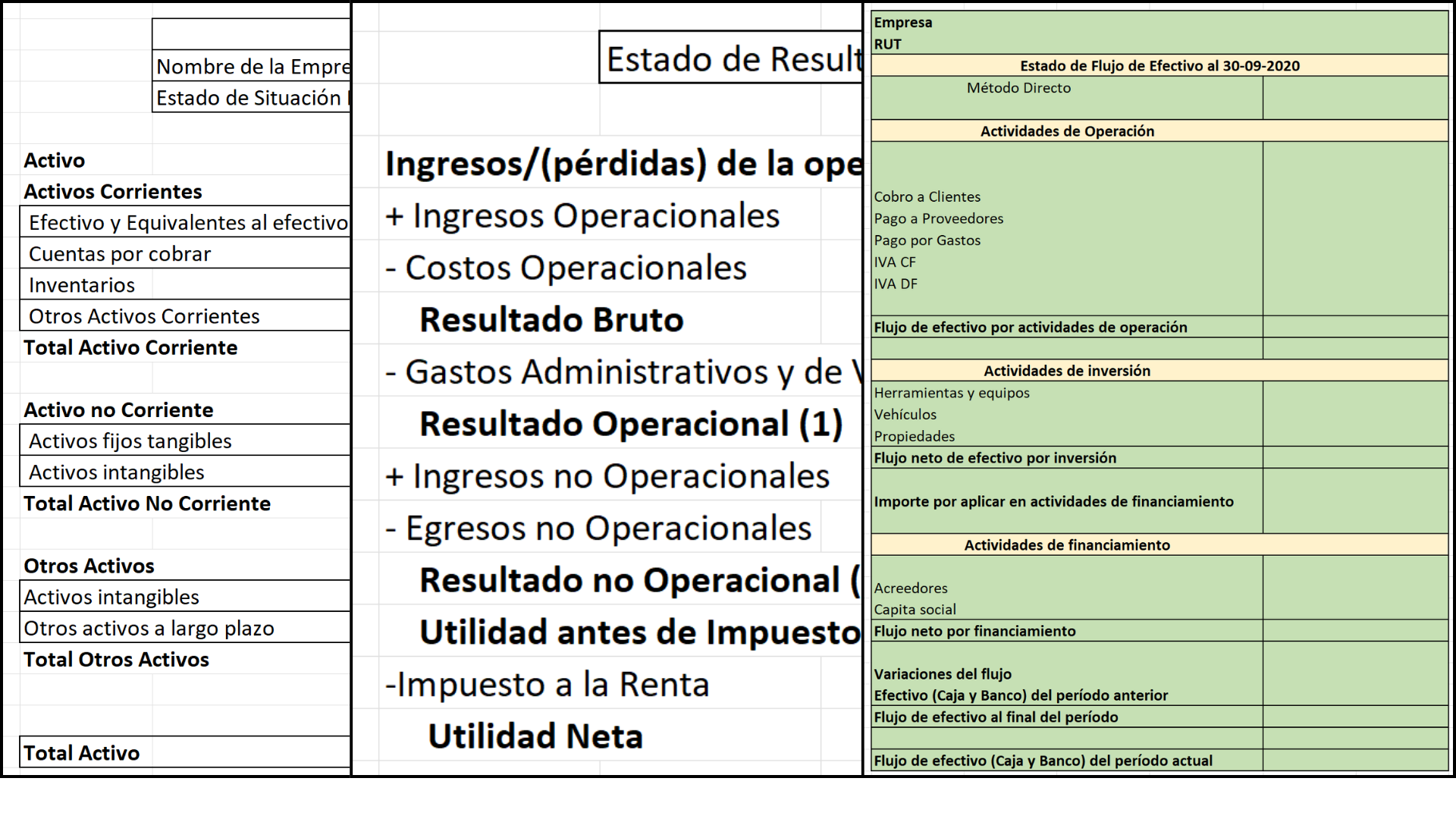

Balance General o Estado de Situación Financiera:

El Balance General, también conocido como Estado de Situación Financiera, es uno de los estados financieros más importantes de una empresa. Proporciona una instantánea de la situación financiera de la empresa en un momento específico, generalmente al final de un período contable, como el final de un trimestre o año fiscal. El Balance General se compone de tres elementos principales: activos, pasivos y patrimonio neto.

- Activos: Los activos representan los recursos controlados por la empresa y que se espera que generen beneficios económicos futuros. Incluyen efectivo, inversiones, cuentas por cobrar, inventario, propiedades, equipos y otros recursos tangibles e intangibles.

- Pasivos: Los pasivos son las obligaciones financieras de la empresa, es decir, las deudas y compromisos que la empresa debe pagar en el futuro. Incluyen cuentas por pagar, préstamos, impuestos por pagar y otras obligaciones financieras.

- Patrimonio Neto: El patrimonio neto, también conocido como capital contable o patrimonio de los accionistas, representa la diferencia entre los activos y los pasivos de la empresa. Es la cantidad que queda para los propietarios de la empresa una vez que se han liquidado todos los pasivos. Incluye el capital aportado por los accionistas, las utilidades retenidas y otros componentes del patrimonio.

El Balance General sigue la ecuación fundamental de contabilidad:

Activos= Pasivos + Patrimonio Neto

Esta ecuación garantiza que los recursos totales de la empresa (activos) estén financiados por una combinación de deudas (pasivos) y capital propio (patrimonio neto). El Balance General es una herramienta crucial para evaluar la solidez financiera de una empresa y proporciona información importante para inversionistas, prestamistas y otros interesados en las finanzas de la empresa.

Modelo de Balance General:

Estado de Resultados:

El Estado de Resultados, también conocido como Estado de Pérdidas y Ganancias o Estado de Ganancias y Pérdidas, es uno de los estados financieros fundamentales de una empresa. Proporciona un resumen de los ingresos, los gastos y el resultado neto de la empresa durante un período específico, como un trimestre o un año fiscal. El objetivo principal del Estado de Resultados es mostrar si la empresa ha generado beneficios o pérdidas durante el período en cuestión.

El Estado de Resultados se compone de varios componentes clave:

- Ingresos Operativos: Representa los ingresos generados por las actividades principales de la empresa, como las ventas de productos o servicios. Estos ingresos son la fuente principal de financiación de la empresa y pueden provenir de varias fuentes, como la venta de productos, la prestación de servicios, el alquiler de activos, entre otros.

- Costo de Ventas: También conocido como costo de bienes vendidos, representa los costos directamente relacionados con la producción o adquisición de los bienes o servicios vendidos por la empresa. Incluye el costo de los materiales, la mano de obra directa y los costos indirectos de producción.

- Gastos Operativos: Representa los costos relacionados con la operación y administración del negocio, como los salarios y sueldos, gastos de marketing y publicidad, alquileres, servicios públicos, depreciación y amortización, entre otros.

- Ingresos y Gastos no Operativos: Incluye los ingresos y gastos que no están directamente relacionados con las actividades principales de la empresa. Por ejemplo, los ingresos por intereses de inversiones financieras o los gastos por pérdida en la venta de activos fijos.

- Utilidad o Pérdida Neta: Representa la diferencia entre los ingresos totales y los gastos totales durante el período. Si los ingresos superan los gastos, la empresa obtiene una utilidad neta. Si los gastos superan los ingresos, la empresa incurre en una pérdida neta.

El Estado de Resultados es una herramienta crucial para evaluar el rendimiento financiero de una empresa durante un período específico. Proporciona información importante sobre la capacidad de la empresa para generar ingresos, controlar los gastos y generar beneficios para los accionistas y otros interesados en la empresa.

Modelo de Estado de Resultados:

Estado de Flujos de Efectivo:

El Estado de Flujos de Efectivo es uno de los estados financieros más importantes de una empresa, junto con el Balance General y el Estado de Resultados. Proporciona información sobre los flujos de efectivo entrantes y salientes de la empresa durante un período específico, generalmente un año fiscal. El objetivo principal del Estado de Flujos de Efectivo es mostrar cómo cambia la posición de efectivo de la empresa durante el período contable, y de dónde provienen y a dónde se destinan los flujos de efectivo.

El Estado de Flujos de Efectivo se divide en tres secciones principales:

- Flujo de Efectivo de Actividades Operativas: Esta sección muestra los flujos de efectivo generados por las actividades principales de la empresa, como las ventas de productos o servicios, el cobro de cuentas por cobrar y el pago de proveedores y otros gastos operativos. Es importante porque indica la capacidad de la empresa para generar efectivo a partir de sus operaciones comerciales.

- Flujo de Efectivo de Actividades de Inversión: Esta sección muestra los flujos de efectivo relacionados con la compra y venta de activos de capital, como propiedades, equipos y inversiones financieras. Incluye el efectivo utilizado para adquirir activos fijos y el efectivo recibido de la venta de activos fijos. También incluye inversiones en valores negociables u otros activos financieros.

- Flujo de Efectivo de Actividades de Financiamiento: Esta sección muestra los flujos de efectivo relacionados con la obtención y el reembolso de financiamiento, como préstamos, emisión de acciones y pago de dividendos. Incluye el efectivo obtenido a través de la emisión de acciones o de la obtención de préstamos, así como el efectivo utilizado para el pago de dividendos o la recompra de acciones.

El Estado de Flujos de Efectivo proporciona información importante sobre la liquidez, solvencia y estabilidad financiera de una empresa. Es una herramienta crucial para los inversionistas, prestamistas y otros interesados en la empresa, ya que permite evaluar la capacidad de la empresa para generar efectivo, financiar sus operaciones y pagar sus deudas a corto y largo plazo.

Modelo de Estado de Flujos de Efectivo:

Conclusión:

Los estados financieros son herramientas fundamentales que proporcionan una visión integral de la salud financiera y el rendimiento de una empresa. Cada uno de los tres principales estados financieros – el Balance General, el Estado de Resultados y el Estado de Flujos de Efectivo – desempeña un papel crucial en la evaluación de la situación financiera de una empresa y en la toma de decisiones informadas por parte de los inversionistas, prestamistas, gerentes y otros interesados.

El Balance General ofrece una imagen instantánea de la situación financiera de la empresa en un momento específico, mostrando los activos, pasivos y patrimonio neto. Es fundamental para comprender la solidez financiera y la capacidad de endeudamiento de la empresa.

El Estado de Resultados muestra los ingresos, gastos y el resultado neto de la empresa durante un período específico. Proporciona información sobre la rentabilidad y la eficiencia operativa de la empresa, ayudando a evaluar su capacidad para generar ingresos y controlar los costos.

El Estado de Flujos de Efectivo revela cómo cambia la posición de efectivo de la empresa durante un período, mostrando los flujos de efectivo generados por las actividades operativas, de inversión y de financiamiento. Es crucial para evaluar la liquidez y la capacidad de la empresa para financiar sus operaciones y cumplir con sus obligaciones financieras.

En conjunto, estos estados financieros proporcionan una imagen completa y detallada de la situación financiera y el rendimiento de una empresa. Permiten a los usuarios analizar la rentabilidad, la solidez financiera, la eficiencia operativa y la gestión del flujo de efectivo de la empresa, lo que les permite tomar decisiones informadas sobre la inversión, financiamiento y otras actividades relacionadas con la empresa. En resumen, los estados financieros son herramientas esenciales para entender y evaluar la salud financiera de una empresa, lo que contribuye a una toma de decisiones más sólida y efectiva en el mundo empresarial.