¡Bienvenid@!

Descubre los conceptos que el Código del Trabajo chileno considera como remuneración y aquellos que no lo son. Este artículo explora cada categoría con ejemplos claros, proporcionando una comprensión completa de qué aspectos deben ser considerados al calcular la remuneración de los trabajadores en Chile.

Introducción

En el ámbito laboral chileno, es crucial entender qué elementos son considerados como remuneración y cuáles no lo son según lo establecido en el Código del Trabajo. Esta distinción es fundamental tanto para los empleadores como para los trabajadores, ya que afecta aspectos como los impuestos, las cotizaciones previsionales y los derechos laborales. En este artículo, exploraremos los conceptos que constituyen remuneración y aquellos que no lo hacen, brindando ejemplos claros para cada categoría.

1. Conceptos que Constituyen Remuneración

La remuneración, según el Código del Trabajo chileno, incluye todos los pagos en dinero y aquellos pagos en especie que tengan un valor económico. Estos conceptos están afectos a los descuentos legales como ahorro previsional (AFP), seguro de cesantía (AFC), salud pública o privada (FONASA e ISAPRES) e impuesto único.

Los conceptos que se consideran como remuneración son:

1. Salarios y Sueldos:

- Definición: Son los montos pagados regularmente a los trabajadores a cambio de sus servicios.

- Ejemplo: El sueldo base mensual que se le paga a un asistente administrativo de una oficina, equivalente al ingreso mínimo mensual que para el primer semestre del 2024 es de $460.000.-

2. Horas Extraordinarias:

- Definición: También llamadas Sobresueldo, es el pago adicional por horas trabajadas que exceden la jornada laboral regular.

Ejemplo: Un trabajador que cumple una jornada diaria de 8 horas, trabajó en total 10 horas 2 veces a la semana durante un mes, por lo que se le paga en su remuneración un total de 16 horas extras mensuales con un 50% de recargo sobre el valor hora normal.

3. Comisiones:

- Definición: Son los incentivos económicos basados en el volumen de ventas u objetivos alcanzados.

- Ejemplo: Un vendedor de Retail recibe un 3% de comisión sobre el valor de cada una de las ventas que realiza durante el mes.

4. Participación:

- Definición: Se refiere a la porción de las ganancias de una empresa específica, sección o sucursal que se distribuye entre los trabajadores.

- Ejemplo: Una panadería y pastelería obtiene utilidades por el aumento de la clientela al mejorar notablemente sus productos, por lo que otorgan un 30% de participación de las utilidades a los panaderos y pasteleros que trabajan en el área de producción, aumentando estos su remuneración en proporción al sueldo que gana cada uno.

5. Gratificación:

- Definición: Es la porción de las ganancias que el empleador destina a aumentar el salario del trabajador. Se debe repartir un 30% de las utilidades obtenidas entre todos los trabajadores una vez al año, o bien, repartir de forma anticipada la gratificación pagando un 25% del total imponible de cada trabajador con u tope de 4,75 ingresos mínimos mensuales.

- Ejemplo: Los trabajadores de una empresa que mantiene utilidades estables, reciben una gratificación mensual anticipada de un 25% del total del sueldo imponible.

6. Bonificaciones:

- Definición: Son los pagos adicionales otorgados por desempeño, antigüedad u otros criterios establecidos y que no tienen carácter de asignación.

- Ejemplo: A una trabajadora se le paga un bono de producción por cumplir con las metas trimestrales.

2. Conceptos que no Constituyen Remuneración

Por otro lado, existen ciertos conceptos que, aunque pueden implicar un beneficio económico para el trabajador, no se consideran como parte de la remuneración, es decir, no son afectados por los descuentos legales. Estos conceptos son:

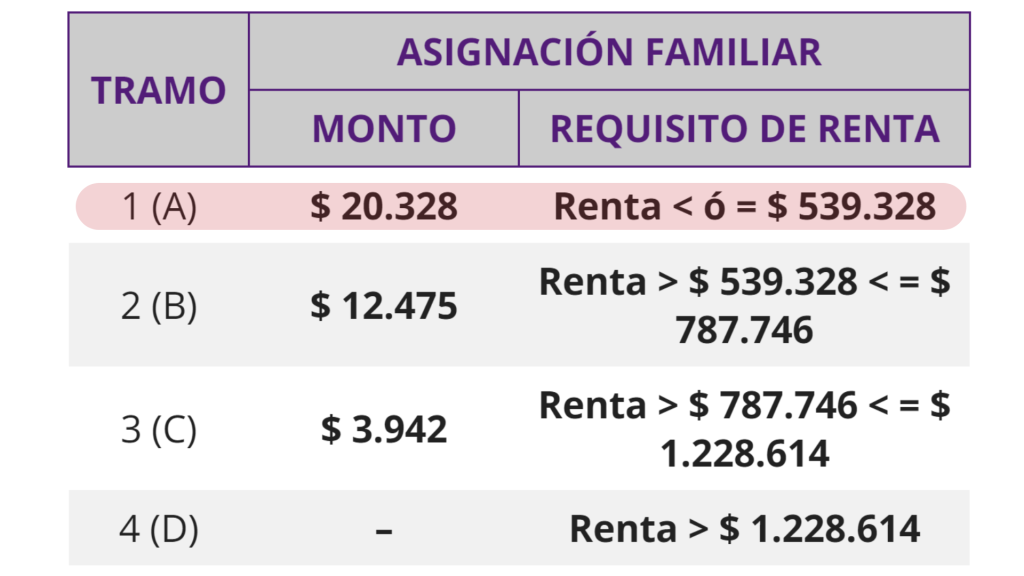

1. Asignaciones Familiares:

- Definición: Son los pagos otorgados por el Estado para ayudar a cubrir los gastos de crianza y educación de los hijos. La asignación familiar está dividida en 4 tramos de acuerdo con el ingreso del trabajador que tiene a su cónyuge y/o hijos como cargas.

- Ejemplo: La asignación familiar que recibe una trabajadora que gana el ingreso mínimo ($460.000) para el año 2024 es de $20.328 por cada hijo menor de edad.

2. Viáticos:

Definición: Son los montos pagados para cubrir los gastos de alimentación, alojamiento y transporte en viajes de trabajo.

Ejemplo: A un trabajador se le paga un viático de $100.000 para cubrir los gastos de alimentación y alojamiento por un día y una noche por viaje de negocios.

3. Asignación de Movilización:

- Definición: Es el monto que se paga por los gastos de viaje de ida y vuelta al lugar de trabajo cuando este queda a una hora o más de camino.

- Ejemplo: A un trabajador se le paga asignación de movilización por trasladarse de Santiago a Valparaíso para trabajar.

4. Asignación de Pérdida de Caja:

- Definición: Es el monto pagado a las personas que trabajan como cajeros con el fin de cubrir el dinero que falte en caja al hacer la cuadratura diaria.

- Ejemplo: A todas las cajeras de un supermercado se les paga asignación de caja por un monto de $20.000 mensuales.

5. Asignación de Desgaste de Herramientas:

- Definición: Es un monto que se entrega a los trabajadores que utilizan sus propias herramientas para realizar su trabajo.

- Ejemplo: A una cuadrilla de trabajadores agrícolas de temporada que cosechan uva con sus propias tijeras se les paga asignación de desgaste de herramientas.

6. Asignación de Colación:

- Definición: Es el monto destinado a cubrir los gastos de alimentación de los trabajadores, no es obligatorio, debe pactarse por contrato de trabajo.

- Ejemplo: Los trabajadores de un colegio tienen media hora de colación, por lo que el empleador les paga una asignación de colación a cada funcionario.

7. Aguinaldo:

- Definición: Es el monto de dinero que el empleador paga a sus trabajadores en fechas que son relevantes y que significan un gasto extra para ellos, como las fiestas de fin de año o la celebración de la independencia del país. No es obligatorio, sin embargo, una vez otorgado se vuelve una obligación.

- Ejemplo: Todos los trabajadores de una empresa minera reciben un aguinaldo de $100.000 para celebrar las fiestas patrias.

3. Descuentos Legales

En Chile, los descuentos legales que se pueden aplicar a las remuneraciones de los trabajadores están regulados y son de carácter obligatorio. Estos descuentos son importantes para cumplir con las responsabilidades tributarias y de seguridad social. A continuación, se presentan los principales descuentos legales junto con sus definiciones y ejemplos:

1. Cotizaciones Previsionales (AFP):

- Definición: Corresponde al porcentaje del sueldo imponible que se destina al fondo de pensiones administrado por las Administradoras de Fondos de Pensiones (AFP).

- Ejemplo: Si un trabajador tiene un sueldo imponible de $1.000.000 y el porcentaje de cotización es del 10%, se descontarán $100.000 mensuales destinados a su fondo de pensiones, más el porcentaje de comisión que cobra la AFP que va de un 0,49% a un 1,45% para el año 2024. Puedes consultar los indicadores previsionales aquí.

2. Cotización de Salud:

- Definición: Es el porcentaje del sueldo imponible que se destina al financiamiento de los servicios de salud, ya sea en Fonasa (Fondo Nacional de Salud) o en una Isapre (Instituciones de Salud Previsional).

- Ejemplo: Un trabajador con un sueldo imponible de $1.000.000 que cotiza el 7% para salud, tendrá un descuento de $70.000, que puede ir a Fonasa o a su Isapre.

3. Seguro de Cesantía:

- Definición: Este seguro protege al trabajador en caso de desempleo y es financiado tanto por el empleador cuando el contrato es a plazo fijo o cuando el trabajador lleva más de 11 años cotizando, o por el empleador y por el trabajador al tratarse de contratos indefinidos.

- Ejemplo: En un contrato indefinido, el trabajador contribuye con un 0.6% de su remuneración imponible, mientras que el empleador aporta un 2.4% adicional. Si el sueldo imponible es de $1.000.000, el trabajador pagará $6.000 y el empleador $24.000 al Seguro de Cesantía.

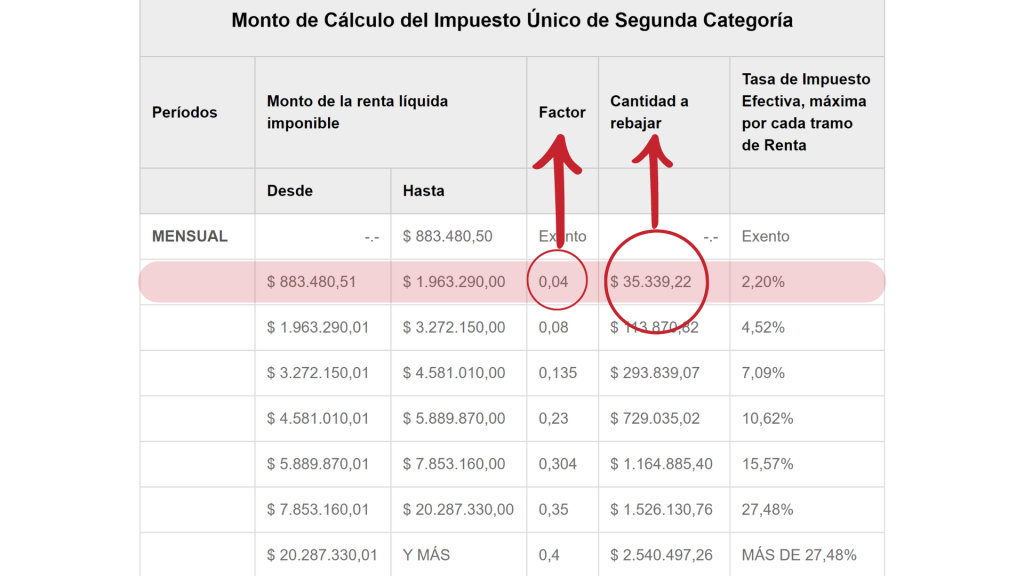

4. Impuesto Único de Segunda Categoría:

- Definición: Es un impuesto progresivo que se aplica a las rentas del trabajo dependiente e independiente. Puedes ver las tablas de cálculo y obtener más información de este impuesto aquí.

- Ejemplo: Si un trabajador gana $1.500.000 imponibles tributables, el cálculo del impuesto para mayo de 2024 sería igual a multiplicar $1.500.000 por el factor del segundo tramo de la tabla (ya que $1.500.000 es mayor a $883.480,51 y menor que $1.963.290,00) que es 0,04 y al resultado restarle la cantidad a rebajar que aparece en ese mismo tramo, quedando como se muestra a continuación:

- 1.500.000 x 0,04= 60.000- 35.339,22= 24.661.-

- Entonces se descontarán $24.661 por concepto de impuesto único

Estos descuentos son automáticos y obligatorios, y deben ser detalladamente informados al trabajador en su liquidación de sueldo, asegurando transparencia y cumplimiento de las leyes laborales y tributarias vigentes en Chile.

4. Descuentos Voluntarios

En Chile, además de los descuentos legales obligatorios, existen descuentos voluntarios que un trabajador puede optar por aplicar sobre su remuneración. Estos descuentos están sujetos al consentimiento del empleado y pueden ser para una variedad de propósitos personales o financieros. Aquí están algunos de los descuentos voluntarios más comunes:

- Ahorro Previsional Voluntario (APV):

- Cuotas de Créditos o Préstamos:

- Seguros Complementarios:

- Cajas de Ahorro:

- Donaciones:

- Contribuciones a sindicatos o asociaciones gremiales:

Estos descuentos deben ser claramente acordados y documentados, y el trabajador tiene la libertad de modificar o cancelar estos descuentos bajo los términos que se acuerden con el empleador o la entidad correspondiente.

Conclusión

Es fundamental comprender los conceptos que constituyen remuneración y aquellos que no lo hacen según lo establecido en el Código del Trabajo chileno. Esta distinción no solo afecta los derechos y obligaciones de los trabajadores y empleadores, sino también aspectos como la planificación financiera y la gestión de recursos humanos en las empresas. Al tener claridad sobre estos conceptos, se puede garantizar el cumplimiento adecuado de la legislación laboral y se pueden evitar posibles conflictos legales en el futuro.

Espero que esta información te ayude. Muchas gracias por leer. ¡Te invito a leer los otros artículos!